|

Блог Андрея Илларионова Блог Андрея Илларионова

горизонты промышленной

политики

ИРИСЭН

|

ЭКОНОМИЧЕСКИЙ РОСТ

Это даже не катастрофа

«Газета.Ru», 30 января 2009 г.

Андрей Илларионов, Президент института экономического анализа, старший научный сотрудник Института Катона

Кризис в России протекает гораздо тяжелее, чем в большинстве других стран, сопоставимых по размерам экономики.

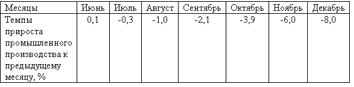

Даже слово «катастрофа» уже с трудом применимо к тому, что сейчас происходит в российской промышленности. Декабрь прошлого года оказался шестым месяцем подряд промышленного спада. Шесть месяцев или два квартала подряд сокращения выпуска – это классическое условие наступления рецессии. Уточненные данные по месячным темпам промышленного спада (месяц к предыдущему месяцу с учетом сезонного и календарного выравнивания) выглядят следующим образом:

Таблица 1. Темпы изменения объемов промышленного производства в июне – декабре 2008 г.

Темпы спада, зафиксированные в ноябре и особенно в декабре прошлого года, не имеют аналогов в современной российской экономической истории.

До нынешнего кризиса рекордсменом по месячным темпам промышленного спада был декабрь 1993 года – тогда производство сократилось на 4,7%. В ноябре прошлого года этот рекорд был побит и промышленный спад оказался на четверть более резким – 6,0%. Декабрь 2008 года установил новый рекорд спада: сокращение промышленного производства на 8% (по отношению к ноябрю 2008 г.) является беспрецедентным. Такой спад, происходящий в течение года, считается – и небезосновательно – характеристикой острейшего экономического кризиса. В декабре такой спад произошел в течение месяца.

Среднемесячные темпы спада в течение последних шести месяцев оказались равными 3,6% – такие темпы спада характеризуют острую промышленную рецессию, если они накоплены в течение года. В пересчете же на годовые темпы сокращение производства в России в последние полгода составило невиданные 35,5%.

Результатов пятилетнего экономического роста больше нет

Кумулятивное сокращение промышленного производства за последние 6 месяцев – с июля по декабрь 2008 года – составило 19,7%. Таких темпов сокращения производства в последние два десятилетия не было – ни в 1992-м, ни в 1994-м, ни в 1998-м.

Подобные темпы падения производства, возможно, наблюдались на территории России лишь во время Великой Отечественной войны – в конце 1941 года и весной – летом 1942-го.

Индекс промышленного производства, зафиксированный в декабре 2008 года, последний раз находился на таком уровне в октябре 2003 года – месяце, запомнившимся арестом Михаила Ходорковского. За последние полгода рецессия уничтожила результаты весьма приличного роста российской промышленности в течение последних пяти лет, или почти 45% из кумулятивного прироста российской индустрии со времени августовского кризиса 1998 года.

Важно обратить внимание на то, что, несмотря на заметный рост после августа 1998-го, объем промышленного производства в России даже к лету 2008-го так и не достиг уровня производственной активности на излете существования СССР в 1989 году.

В июне 2008-го, месяце максимальной индустриальной экспансии последнего десятилетия, объем промышленного производства в России все еще оставался ниже уровня 1989 года примерно на 15%.

С падением почти на 20% за последние 6 месяцев объем промышленного производства в декабре 2008 года оказался примерно на уровне (оставляя в стороне структуру производства и качество производившейся продукции), на котором он находился в ноябре 1993 года, а до этого – в 1977-м.

Иными словами, в результате нынешнего кризиса российская промышленность по индексу физического объема уже оказалась отброшенной более чем на три десятилетия назад.

Отраслевой разрез спада

Нынешний кризис затронул все без исключения крупные отрасли промышленности. Однако масштабы сокращения выпуска в них существенно различаются.

Таблица 2. Сокращение объемов производства по отраслям промышленности на декабрь 2008 г.

Относительно неглубокое сокращение производства (годовые темпы спада – менее 2%) наблюдается в нефтедобывающей, а также в мукомольной и комбикормовой промышленности. Более выраженный спад (от 5 до 8%) переживают пищевая и нефтеперерабатывающая промышленность, электроэнергетика и цветная металлургия. Весьма жестко (падение на 18–35%) кризис протекает в легкой, лесной, деревообрабатывающей и целлюлозно-бумажной, газовой, стекольной и фарфорофаянсовой, химической и нефтехимической промышленности, а также в промышленности строительных материалов.

Угольная промышленность, черная металлургия, машиностроение находятся в состоянии фактически свободного падения (годовые темпы спада – от 41 до 61%).

Падение производства в российском машиностроении носит почти невероятный характер – за 7 месяцев выпуск упал на 42%, и по его объему отрасль вернулась на уровни сентября 2001 года, января 1995-го или середины 1970-х годов.

Следует также обратить внимание на длительность нынешнего спада. Лишь в нескольких отраслях – газовой, угольной, нефтепереработке, стекольной и фарфорофаянсовой промышленности – сокращение производства началось после августа 2008 года, то есть когда такое сокращение можно было хотя бы частично связать с воздействием мирового финансового кризиса, начало которого традиционно относят ко второй половине августа – сентябрю прошлого года. Во всех остальных отраслях рецессия началась задолго до августа – сентября 2008 года, в ряде отраслей (пищевой, лесной, электроэнергетике, цветной металлургии) – в ноябре – декабре 2007 года, а в некоторых (легкой и нефтедобывающей промышленности) – еще в самом начале 2007 года.

Такое время начала производственного спада исключает возможность привязки рецессии в российской промышленности к воздействию на нее американского и/или мирового финансового кризиса.

Международные сопоставления

Нынешний экономический кризис коснулся не только России, значительное сокращение объемов промышленного производства происходит и в других странах мира. Однако, во-первых, оно происходит не везде: в странах Латинской Америки, Африки, Ближнего Востока, Южной и Юго-Восточной Азии, судя по всему, спад пока не наблюдается. Не зафиксировано ни одного месяца промышленного спада в Индии. Короткие сроки сокращения индустриальной активности в Казахстане, Армении, Австрии, Боснии, Белоруссии, Швейцарии, Хорватии, Сербии и в некоторых других европейских и постсоветских странах не позволяют пока говорить о рецессии в их экономиках. Во-вторых, в большинстве тех стран, где уже началась рецессия, ее масштабы заметно скромнее того, что происходит в России.

Таблица 3. Параметры промышленного спада в странах мира по состоянию на ноябрь

Центры мировой экономики – США, Европа, Япония – действительно уже находятся в состоянии промышленной рецессии. Однако глубина промышленного спада в них скромнее, чем в России.

Около 7% годовых – в США и Европе, около 19% – в Японии – по сравнению с почти 28% в России. Кроме того, сокращение промышленного спада в Европе началось в ноябре 2007 года, т. е. на три месяца раньше, чем в США (в феврале 2008-го). И это еще одно опровержение пропагандируемого российскими властями тезиса об американском происхождении нынешнего кризиса.

Единственная страна, сопоставимая по размерам экономики с Россией и испытывающая более значительное сокращение производства, – Украина. Однако сравнение российской ситуации даже с украинской требует дополнительных пояснений. Данные, представленные в таблице 3, отражают ситуацию на ноябрь прошлого года. Однако уже в декабре 2008 года динамика промышленного производства в этих двух странах продемонстрировала различные тенденции: на Украине объем выпуска по сравнению с ноябрем 2008 года вырос примерно на 5%, а в России он упал на 8%. По итогам декабря по сравнению с ноябрьскими данными кумулятивное сокращение производства на Украине с начала кризиса несколько уменьшилось – с 33,4% до 29,9%, а в России, наоборот, выросло – с 12,7 до 19,7%.

Хотя в целом скорость промышленного спада во время рецессии на Украине оказывается выше, чем в России, итог промышленного роста в этой стране за последние два десятилетия выглядит пока все же более успешным, чем у нас.

В то время как объем промышленного выпуска в России по итогам 2008 года превышает показатель 1998 года на 80%, на Украине это превышение составляет 117%. В 2008 году российская промышленность произвела продукции на 11% меньше, чем в 1991-м, а украинская – на 12% больше. По сравнению с 1989 годом объем промышленного производства в 2008-м в России остался на 15% меньше, на Украине же он оказался на 6% больше.

Предварительные итоги

Характер протекания экономического кризиса в России по сравнению с другими странами не подтверждает многочисленные заявления российских властей, а также некоторых аналитиков о природе, движущих силах и механизме нынешнего кризиса.

По итогам 2008 года большинство именно emerging markets по-прежнему сохраняют положительные темпы экономического роста, в отличие от многих развитых экономик. Следовательно, утверждения, согласно которым решающее влияние на динамику emerging markets принадлежит развитым странам и прежде всего США, а сами развивающиеся страны самостоятельно не в состоянии поддерживать положительные темпы мирового экономического роста, оказались некорректными.

Спад промышленного производства в ряде крупнейших экономик мира начался до американского финансового кризиса, приходящегося на вторую половину августа – сентябрь 2008 года. Спад промышленного производства в еврозоне и Евросоюзе начался раньше, чем в США. Следовательно, утверждение, согласно которому именно динамика американской экономики является основной движущей силой современного мирового делового цикла, не выглядит достаточно обоснованным.

Спад промышленного производства в США начался до финансового кризиса в этой стране. В отличие от начавшейся в феврале 2008 года рецессии в американской промышленности (удельный вес которой в ВВП США в настоящее время незначителен – менее 12%), общая экономическая рецессия, определяемая по сокращению в течение двух кварталов реального ВВП, началась лишь в июле 2008 года.

Следовательно, утверждение, согласно которому производственный кризис в США стал результатом финансового кризиса, не вполне отражает реальную последовательность произошедших событий.

Первое существенное сокращение промышленного производства в России началось еще в январе 2008 года, рецессия в транспортном секторе – в апреле, рецессия в инвестиционном секторе – в июне, рецессия в промышленности – в июле. Все эти события произошли до начала американского и мирового финансового кризиса. Производство в ряде отраслей российской промышленности стало сокращаться еще в конце 2007 года – практически одновременно с промышленным спадом в ряде европейских стран, а в некоторых отраслях – даже в начале 2007 года, т. е. почти за год до промышленного кризиса в Европе и почти за полтора года до начала американского и мирового финансового кризиса и американской промышленной рецессии. Следовательно, утверждение, согласно которому российский кризис является производным от американского и мирового кризисов, не подтверждается статистическими данными.

Промышленный спад в России начался не после того, как упали мировые цены на нефть, и не в результате такого падения. Промышленный спад в России начался в июле 2008 года, когда мировые цены на нефть достигли рекордных значений как в номинальном, так и реальном выражении. В целом за период российской промышленной рецессии мировые цены на нефть были выше на 60%, чем за соответствующий период 2007 года, а в течение всего 2008-го – выше почти на 70%. Следовательно, утверждение, согласно которому российский кризис вызван ухудшением мировой ценовой конъюнктуры, не соответствует действительности.

Спад в российской промышленности в наименьшей степени затронул отрасль, цены на продукцию которой к концу 2008-го упали в наибольшей степени, – добычу нефти. Сокращение производства оказалось наиболее глубоким в тех отраслях, цены на продукцию которых упали в меньшей степени – в машиностроении, черной металлургии, угольной, химической и нефтехимической промышленности. Следовательно, утверждение, согласно которому состояние российской промышленности решающим образом зависит от динамики мировых цен на нефть, не подтверждается. Кроме того, фактический структурный разрез промышленного спада в России показывает ошибочность популярных представлений о необходимости искусственной диверсификации российской промышленности, требующей налогового и регулятивного угнетения энергетического сектора и де-факто субсидирования обрабатывающих отраслей.

Промышленная рецессия в России началась и по-прежнему продолжается в условиях не отрицательного, а положительного платежного баланса по текущим операциям. Даже в ноябре 2008-го (по последним обнародованным данным) российский экспорт в долларовом выражении в полтора раза превышал российский импорт. Следовательно, утверждение, согласно которому российский кризис вызван внешними конъюнктурными, а не внутренними причинами, не находит своего подтверждения.

Главным предварительным итогом первых шести месяцев промышленной рецессии в России является то, что кризис в нашей стране очевидным образом протекает существенно более жестко по сравнению с тем, как это происходит в большинстве других стран, сопоставимых с Россией по размерам и степени диверсификации экономики.

Следует особенно обратить внимание на то, что среди стран, затронутых промышленной рецессией 2008 года, почти нет стран-энергоэкспортеров, а в тех странах-энергоэкспортерах, где все же наблюдается сокращение производства, его масштабы гораздо скромнее промышленного спада в России. Это означает, что главные причины нынешнего экономического кризиса в России связаны не столько с зарубежным воздействием, сколько, прежде всего, с внутренней российской спецификой.

Об этом – отдельный разговор.

Вернуться к списку

|